让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:市值风浪

国际订单高增长,但难言拐点已至。

作家 | 塔山

剪辑 | 小白

专注激光焊合,深度绑定宁德期间

联赢激光(688518.SH,下称公司)竖立于2005年,于2015年挂牌新三板,2020年胜仗登陆科创板,并成为“科创板激光焊合第一股”。

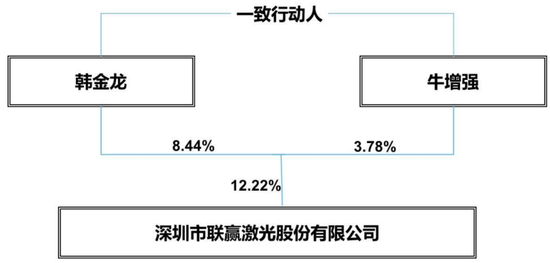

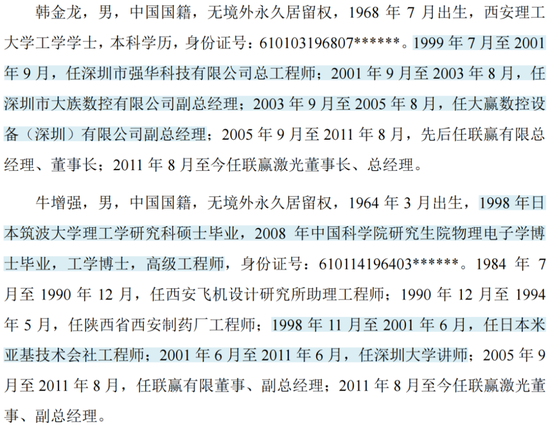

公司控股股东为韩金龙,本体限度东谈主为韩金龙和牛增强,第三大股东李瑾为韩金龙佳耦。

公司股权结构较为散布。终结2024年三季度末,实控东谈主整个捏有上市公司12.22%的股份。

(起首:2023年报)

韩金龙和牛增强分辩为公司董事长、副董事长,牛增强博士在创业之前曾长期在深圳大学担任讲师。

(起首:招股书)

自竖立以来,公司一直专注于激光焊合限制,主要产物为激光焊合自动化成套开辟,还包括职责台、激光器及激光焊合机,产物以定制化为主。

激光焊合与激光切割、激光打标共同组成激光加工时间的三驾马车,比拟于后两者,激光焊合的发延期间较短,工艺难度也相对更高。

公司产物世俗运用于能源电板、汽车制造、耗尽电子、光通信等限制,客户包括宁德期间、比亚迪、欣旺达、国轩高科、泰科电子、松下、三星等。

(起首:公司公告)

公司在宁德期间竖立之初便与之开展互助,为其提供能源电板激光焊合开辟,并由此切入能源电板焊合行业。

(起首:招股书)

历史上大齐年份,宁德期间齐是公司第一大客户,以2022年为例,对宁德期间销售占比达50.5%。

(起首:2022年报)

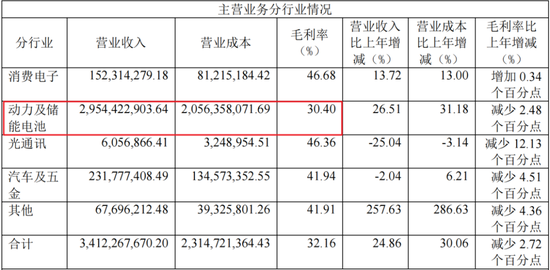

2023年,公司营收为35.1亿元,其中84%来自能源及储能电板行业。

2023年,中国激光焊合成套开辟市集销售收入为115.2亿元。按此计较,公司在激光焊合成套开辟市集占有率约为30%。

(起首:2023年报)

行为激光开辟厂商,公司充分受益于能源电板行业的产能延迟。

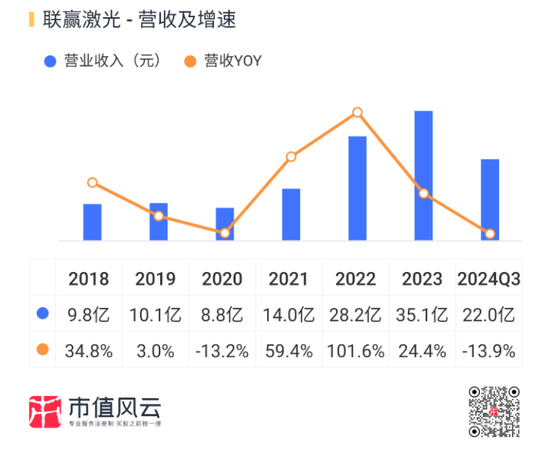

2018-2023年,公司营收从9.8亿元增至35.1亿元,CAGR高达29%。

2023年以来,受卑劣锂电行业投资放缓及市集竞争加重影响,公司营收增速较着下滑,2024年前三季度同比下落13.9%。

(起首:市值风浪APP)

公司的收入增长情况与宁德期间基本一致。

(起首:市值风浪APP)

国际订单高增长,但举座仍不睬思

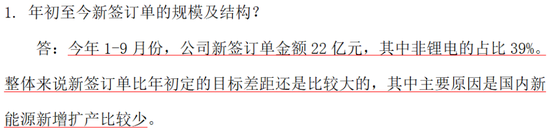

2024年前三季度,受国内新能源行业新增扩产较少影响,公司新订立单22亿元,举座情况仍不太理思。

(起首:公司公告)

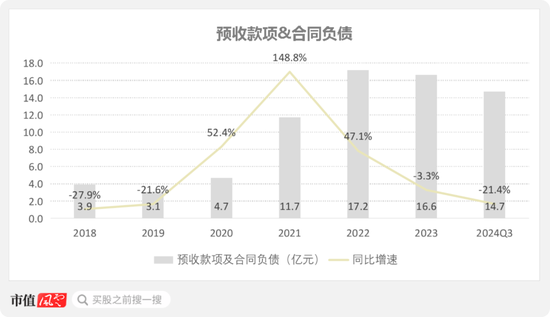

协议欠债(预收款)也发达欠安,终结2024年三季度末为14.7亿元,同比下滑21.4%。

(起首:同花顺iFind,制图:市值风浪APP)

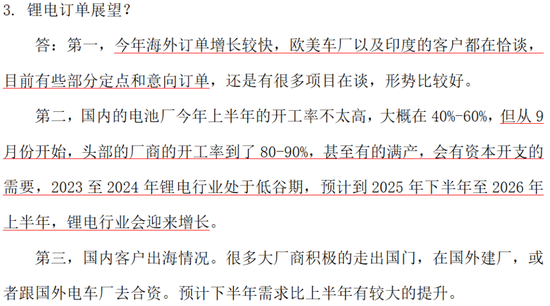

好的方面是,2024年9月份以来,头部电板厂商开工率有较着回升。公司瞻望到2025年下半年至2026年上半年,锂电行业会迎来增长。

(起首:公司公告)

另外,2024年,公司国际订单增长较快,局势较好。

2024年上半年,公司外售收入0.8亿元,同比下滑69.4%,但当期国际新订立单同比增长695.7%。

由于公司订单践诺周期较长,国际订单大部分将在2025年阐发收入,瞻望2025年出口收入将发达较好。

此外,公司还在挖掘锂电存量开辟雠校需求,2024年上半年雠校订单同比增长102.6%。

(起首:2024半年报)

在锂电行业以外,公司还在开拓非锂电客户。2024年上半年新订立单中,非锂电业务占比达35%,其中耗尽电子限制订单增长较快。

2023年,公司还竖立了两个子公司,分辩布局半导体、光伏行业,主要面向光通信、IGBT、泵浦源、钙钛矿等细分市集,当今部分产物已研制完成。

(起首:2023年报)

盈利才能承压,扣非净利润大幅下滑

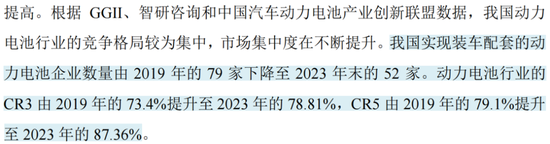

连年来,我国能源电板行业连合度捏续提高,2019-2023年,CR3由73.4%提高至78.8%。2023年,宁德期间能源电板国内市占率为44.5%,无间7年位列第一。

公司收入高度依赖宁德期间,议价才能当然也相对有限。

(起首:海目星公告)

跟着新能源汽车市集竞争加重,能源电板厂商将成本压力进一步传导到了上游开辟供应商。

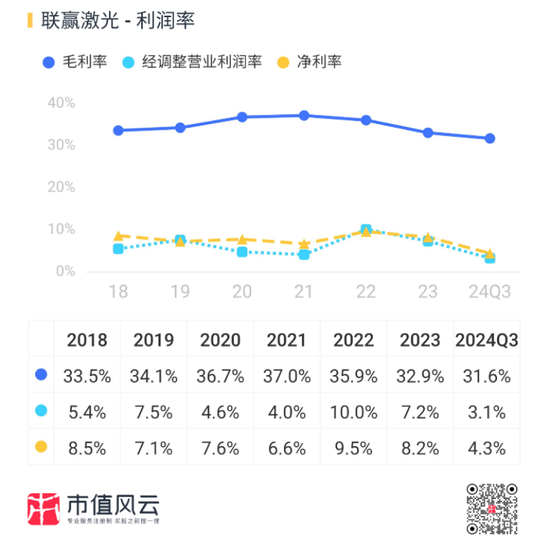

近几年公司毛利率捏续下行,2024年前三季度为31.6%,净利率为4.3%。

由于非锂电业务毛利率浩荡高于锂电业务,是以后续毛利率的提高空间主要在于产物结构的改善。2023年,非锂电收入占比为14%,2024年前三季度已提高至25%。

(起首:市值风浪APP)

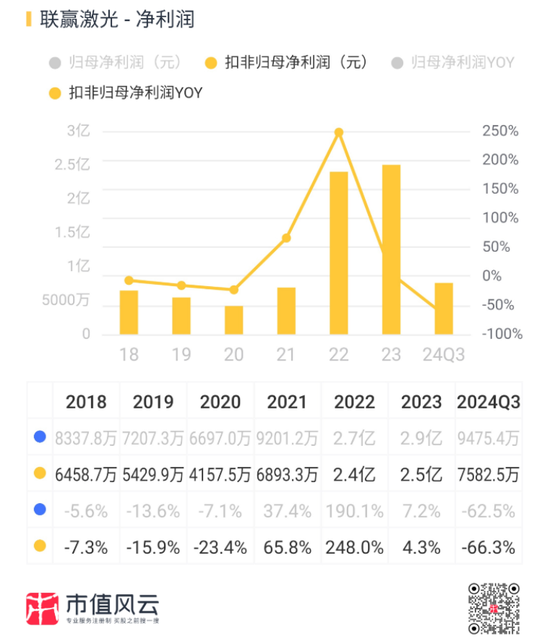

2023年,公司扣非归母净利润为2.5亿元。2024年前三季度,收入下滑重复盈利才能下落,扣非归母净利润同比下滑66.3%。

(起首:市值风浪APP)

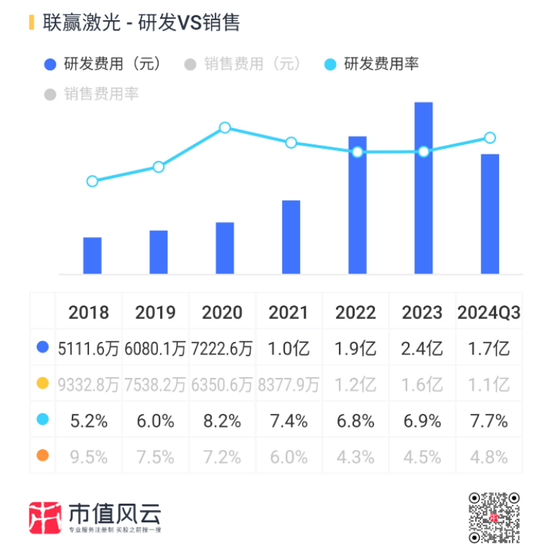

尽管收入有下滑,但2024年前三季度研发用度率仍有提高,近几年公司研发用度率均在6%以上。

(起首:市值风浪APP)

在研发方面,公司还重心鼓励了零部件国产化替代。当今,关键器件如合束器、QBH、CPS等器件已毕公正。整机产物如环形光斑激光器、QCW激光器、高功率单模激光器等已毕公正,可替代入口。

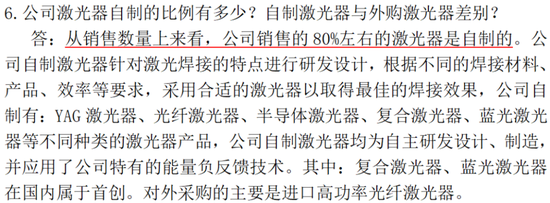

当今,公司销售的80%左右的激光器是公正的,但高功率光纤激光器仍需要入口。

(起首:公司公告)

现款流欠安,赚的多是纸面荣华

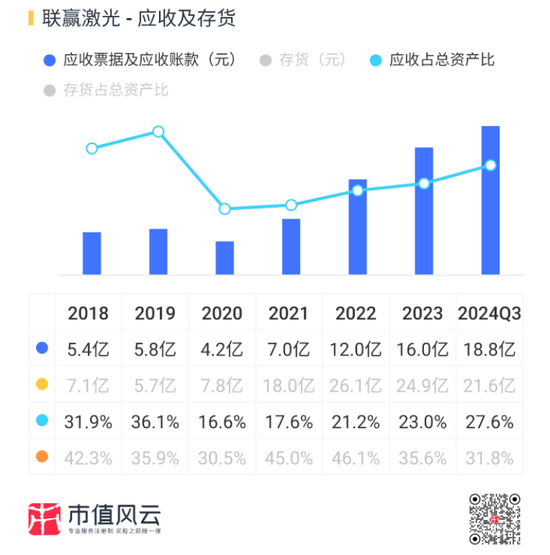

受行业特色、销售形态等成分影响,公司应收账款及应收单据期末余额较大。

终结2024年三季度末,公司应收单据及应收账款期末余额为18.8亿元,占总钞票比重达27.6%。

2023年末,账龄为1年以上应收账款占比从2022年末的27.3%上涨至34%,应收账款回款速率较着放缓。

(起首:市值风浪APP)

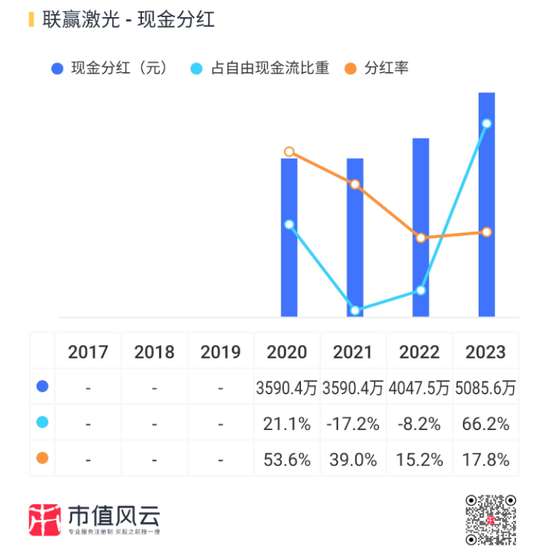

公司现款流情况也总体不睬思。2017年以来,公司归母净利润整个10.5亿元,沟通净现款流累计为-1.7亿元,扣除本钱支拨10.4亿元后,解放现款流累计为-12.1亿元。

(起首:市值风浪APP)

(起首:市值风浪APP)

上市以来,公司累计股权融资15.7亿元,累计分成1.6亿元,对等分成率为22.9%。

(起首:市值风浪APP)

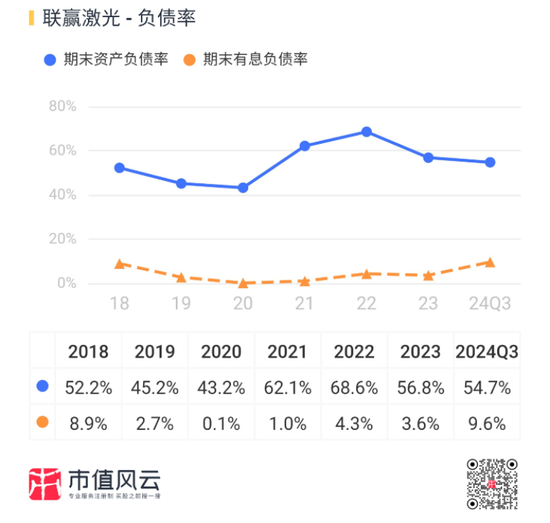

公司有息欠债率不高,2024年三季度末,更动后的钞票欠债率为42.2%(剔除预收款),带息欠债整个6.6亿元,账上货币资金及来去性金融钞票整个11亿元。

(起首:市值风浪APP)

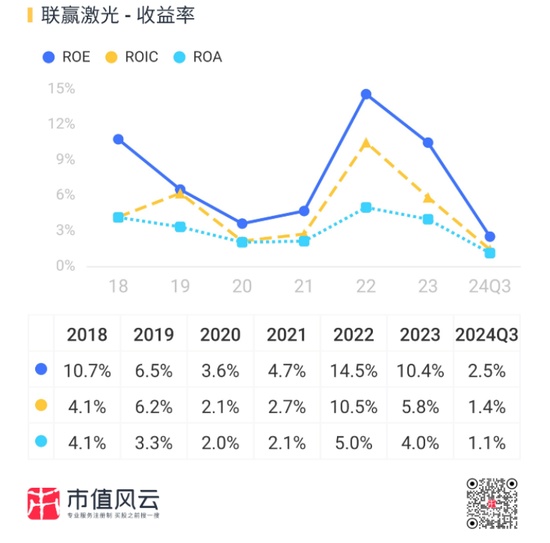

跟着总钞票盘活率和净利率的下滑,2024年前三季度,公司ROE大幅下落至2.5%。

(起首:市值风浪APP)

上市以来,公司PB在1.3-10.9区间,当今PB约1.7x。

(起首:同花顺iFinD)

免责声明:本说明(著作)是基于上市公司的公众公司属性、以上市公司把柄其法界说务公开泄露的信息(包括但不限于临时公告、按时说明和官方互动平台等)为中枢依据的寂寞第三方盘考;市值风浪悉力说明(著作)所载内容及不雅点客不雅公谈,但不保证其准确性、齐全性、实时性等;本说明(著作)中的信息或所表述的想法不组成任何投资提倡,市值风浪分歧因使用本说明所经受的任何行为承担任何牵累。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨红卜