【油脂月报】供需角落分化,11月方式豆棕、菜棕契机

着手:国元期货洽商

策略不雅点]article_adlist-->

策略不雅点]article_adlist-->

【单边】

关于后市油脂单边行情,咱们合计11月油脂板块将保管高位整理走势,品种间延续分化运行。内行大豆运转参预南好意思援助季的供应预期主导周期,由于拉尼娜表象的概率增多,阛阓对巴西大豆能否延续丰产趋势存疑,揣度四季度将握续在短期降水较好与拉尼娜预期相博弈,与此同期,而好意思国大选增大了中好意思贸易关系的不深信性,对异日好意思豆出口转向的预期将复旧好意思豆价钱底部。棕榈油产地参预减产周期,国内也保管低库,基本面偏紧配景下棕榈油易涨难跌。菜系变数主要在于中加贸易关系,国内供需保管宽松执行,阛阓忧虑在于贸易摩擦后中国入口菜籽量的角落变化。另外,跟着元旦春节左近,油脂参预和解备货期,库存存在进一步收紧预期,提振价钱。

空洞来看,油脂单边揣度分化,豆棕、菜棕价差存在操作空间。操作上,11月豆油2501合约参考运行区间7800-8600;棕榈油2501合约参考区间8600-9500;菜籽油2501合约参考区间9000-9900。

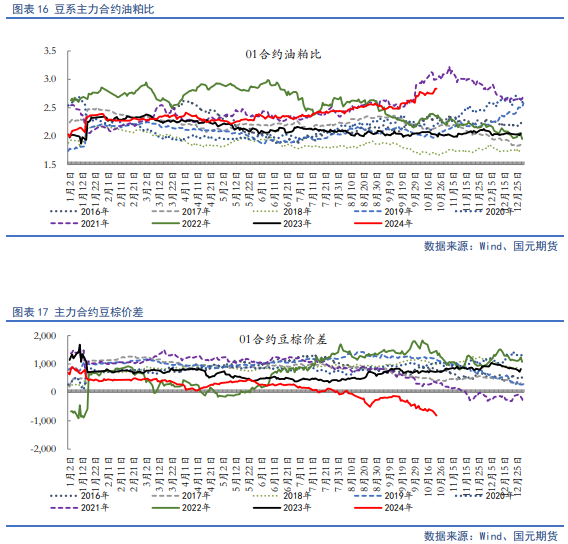

【套利】

(1)油粕比

不雅望。

(2)油脂间价差

作念缩豆棕、菜棕价差,具体策略方式油脂油料套利周报。

一、行情回顾

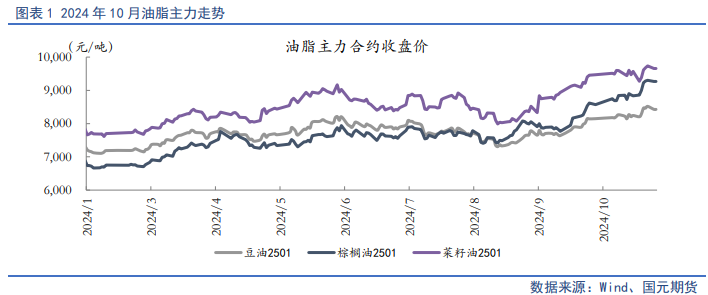

10月油脂板块合座走强,油脂间分化昭着。十一节假之后,受宏不雅利好音问提振,多头资金涌进农居品中金融属性相对较强的油脂期货上,另外中加、中好意思贸易关系反复不定,中东地缘政事迫害提振原油价钱,多厚利多身分助推油脂板块上扬。基本面来看,USDA10月供需论说无惊无喜,延续了好意思豆产量创记录的预期,不外好意思国大选放大了中好意思大豆贸易异日的不深信性,短期提振好意思豆的出口。内行大豆阛阓运转往复南好意思大豆援助季的供应预期,尽管拉尼娜的概率增多,不外在巴西大豆援助初期,降水仍发挥较好,施压内行大豆价钱。棕榈油运转参预产地减产周期,但需求端预期仍较为郁勃,印度排灯节提振主产地出口、印尼2025年B40贪图提振印尼后市内需以及印尼限定棕榈油残渣出口的策略也提振价钱走高,同期原油价钱波动加大带动棕榈油发挥强势。国内来看,三季度入口大豆到港岑岭已过,揣度后市跟着好意思国大豆和解上市,12月到来岁一季度国内大豆供应将迎来季节性反弹,棕榈油入口利润低迷限定买船,国内仍处在去库周期中。国内菜籽、菜油供应仍非常宽松,阛阓忧虑点在中加贸易关系趋势。合座来看,油脂价钱核心集体上抬,但品种间存在分化,其中棕榈油相对最强,菜油次之,豆油最弱。

二、豆油阛阓供需情况

2.1

内行大豆供需——参预南好意思订价周期,好意思国大选增多阛阓变数

1)USDA10月论说转念有限

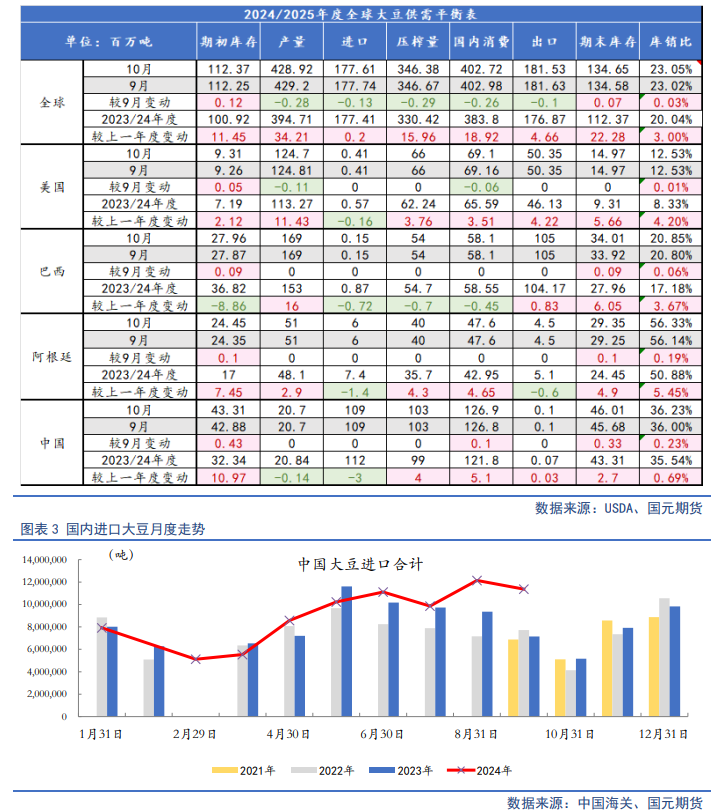

10月11日,好意思国农业部发布10月份供需论说,10月份好意思国农业部供需论说保管南好意思大豆产量不变,仅小幅调低好意思豆单产和产量,2024/25年度好意思国、内行大豆产量均创历史新高,论说基本中性。论说将2024/25年度好意思国大豆单产略略下调0.1蒲式耳/英亩至53.1蒲式耳/英亩,保管8630万英亩的收获面积不变,最终产量下调400万蒲式耳(合11万吨)至45.82亿蒲式耳(合1.247亿吨)。大豆年均农场价钱预估保管不变,仍为10.8好意思元/蒲式耳。在历史上,10月份论说对当年产量深信具有伏击预想。

好意思国农业部10月份供需论说浮现,2024/25年度巴西、阿根廷、巴拉圭大豆产量分裂为1.69亿吨、5100万吨和1120万吨,均与上月预测值握平。2024/25年度内行大豆总产量4.289亿吨,较上月略略调低28万吨;出口量下调10万吨至1.815亿吨;期末库存上调7万吨至1.347亿吨。

诚然USDA在月度供需论说中下调好意思国大豆产量预测,但依然将创下历史最高收获,对好意思豆阛阓中性偏空。好意思豆参预收割期,现时收割过程已过半程,丰产预期基本落地,阛阓视野运转转向南好意思大豆产量预期,揣度近期海外大豆价钱保管颤动偏弱运行。

2)南好意思大豆援助期天气存在变数

巴西国度商品供应公司(CONAB)数据浮现,10月20日,巴西2024/25年度大豆播撒过程为17.6%,一周前9.1%,客岁同期28.4%。巴西7个州已运转播撒大豆,进展最快的仍然是帕拉纳州,播撒过程为41%(一周前33%,客岁同期46%),马托格罗索州播撒过程为21.1%(7.8%,51.5%);南马托格罗索州为35%(20%,30%)。

据厄尔尼诺指数浮现,面前ENSO处于中性情景,现象机构揣度拉尼娜有一定概率在连年四季度之间出现,可能握续至2025年一季度。据历史数据浮现,当发生拉尼娜表象方位时,巴西北部频繁较为湿润,而巴西中南部以及阿根廷可能面对干旱,不利于大豆助长,此前三峰拉尼娜技能,巴西、阿根廷大豆产量均受到不同程度影响。不外阛阓合计,面前预期本轮拉尼娜握续时刻不会很长、强度偏弱,2024/25 年度巴西南部和阿根廷的大豆作物面对干旱风险较为有限。

跟着参预十月份,巴西大豆产区降水保管富足模式,揣度援助初期炒作点在于降水情况,跟着巴西大豆援助过程鼓舞,阛阓不深信性也延续增多,揣度价钱底部仍存在复旧。

3)好意思豆9月压榨同比创记录

好意思国天下油籽加工商协会(NOPA)月度压榨论说浮现,9月份大豆压榨量从上个月的近三年低点强盛反弹,卓绝了通盘分析师的预期。论说浮现,NOPA会员压榨了1.7732亿蒲大豆(非常于532万短吨),比8月份的1.58008亿蒲增长12.2%,比2023年9月的1.65456亿蒲增长7.2%。

NOPA的会员企业占到好意思国一都大豆压榨产能的95%左右。

论说发布前,分析师揣度9月份大豆压榨量为1.70331亿蒲。预期边界从1.640亿至1.770亿蒲,预测中值为1.704亿蒲。

4)好意思国大选变数增多,好意思豆出口销售更为和解

好意思国农业部周度出口销售论说浮现,10月17日当周,2024/25年度好意思国大豆净销售量215万吨。迄今为止,2024/25年度好意思国大豆销售总量2400万吨,同比增长8.3%。好意思国农业部出口销售论说浮现,10月17日当周,好意思国对中国(仅指大陆)净销售约129万吨2024/25年度大豆,高于此前一周的100万吨。迄今为止,好意思国对华大豆销售总量(还是装船沙门未装船的销售量)为912万吨,同比减少5.7%,其中已销售但尚未装运的2024/25年度大豆数目为618万吨,高于客岁同期的568万吨。

好意思国大选也增多了好意思豆出口的预期忧虑。在11月初好意思国大选运转前,好意思国出口商在加紧装运出口大豆,因为惦记大选后好意思国和头号大豆入口国中国的贸易垂危关系加重。近期好意思对中出口更为和解,但现时出口激增可能仅仅骤然方位,异日中国需求出路不雄壮,好意思国依然面对挑战,大豆库存可能同比激增六成,创下六年来最高限度。

5)巴西大豆出口逐月减速

巴西天下谷物出口商协会(ANEC)示意,2024年10月份巴西大豆出口量估量为463.0万吨,高于一周前预估的434.3万吨。动作对比,9月份大豆出口量为515.6万吨,客岁10月份为595.2万吨。ANEC估量1-10月巴西大豆出口量为9374万吨,高于客岁同期的9292万吨。估量1-12月巴西大豆出口量将达到9900万吨,仅比2023年创记录的出口量1.013亿吨记录裁减2.3%。

2.2

国内大豆供需——大豆到港岑岭已过

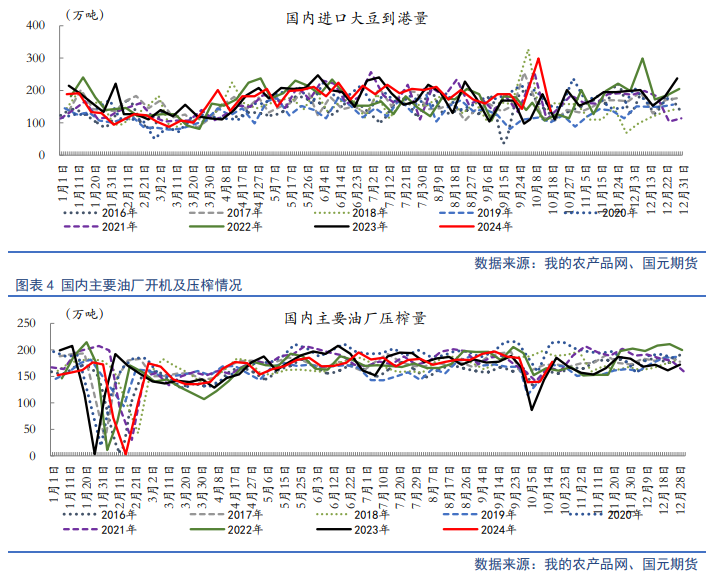

海关数据浮现,9月份我国大豆入口量为创记录的1137万吨,其中入口巴西大豆845万吨,入口好意思国大豆171万吨。1-9月我国累计入口大豆8185万吨,同比增多534万吨或7.0%,其中入口巴西大豆6224万吨,同比增多13%;入口好意思国大豆1455万吨,同比着落15%。

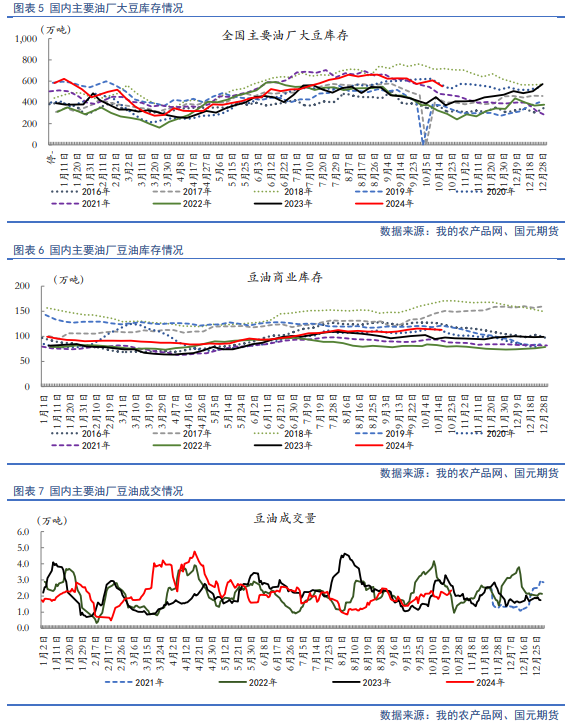

据Mysteel农居品调研浮现,2023年第40-41周(9月28日-10月11日)国内全样本油厂大豆到港总共53船(本次船重按6.5万吨计)约345万吨大豆。其中华东及沿江14船,山东及河南12.5船,华北及西北8.5船,东北3.5船,广西3船,广东6.5船,福建3船,云南0船。2024年第42周(10月12日-10月18日)国内全样本油厂大豆到港总共23船(本次船重按6.5万吨计)约149.5万吨大豆。其中华东及沿江7.5船,山东及河南3.5船,华北及西北5.5船,东北4.5船,广西0.5船,广东1.5船,福建0船,云南0船。

据国度粮油信息中心揣度,后续入口大豆到港量将减少,10-11月大豆入口到港量揣度分裂为700万吨和850万吨,后续油厂开机率及豆油产量将着落。

2.3

国内豆油供需——供应收紧,年底耗费旺季将至

海关数据浮现,2024年9月份我国入口食用植物油(不含棕榈油硬脂)62.7万吨,同比着落28.9万吨或31.6%;1-9月我国累计入口食用植物油539.1万吨,同比着落171.1万吨或24.1%。其中9月豆油入口4万吨,同比增多7.8%;1-9月豆油累计入口25万吨,同比增多4.8%。

10月国内油厂压榨利润尚可支握保管较高开机率,周均在60%左右。据国度粮油信息中心数据浮现,十一节假技能后,国内油厂开机率快速回升,大豆压榨量回升至200万吨以上。监测浮现,10月1-18日,国内主要油厂大豆压榨总量446万吨,由于油厂压榨利润尚可,加上豆粕库存有所着落,揣度异日两周油厂大豆周均压榨量在200万吨左右,10月份大豆压榨总量在820万吨左右,上月914万吨,客岁同期710万吨,以前三年均值733万吨。

三、棕榈油阛阓供需情况

3.1

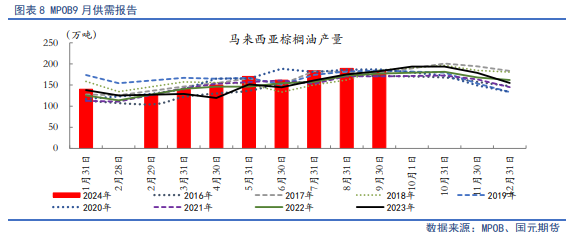

马来西亚棕油供需——参预季节性减产周期

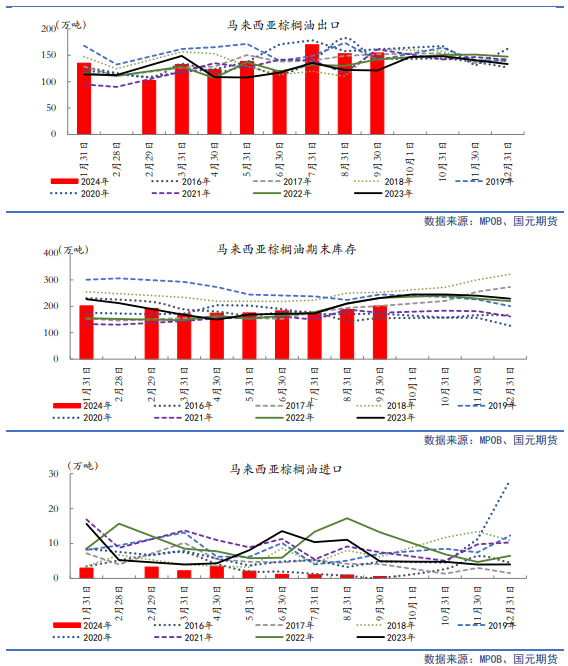

马来西亚棕榈油局(MPOB)月度数据浮现,由于国内耗费急剧下滑,马来西亚9月份棕榈油库存增幅卓绝预期,并创下8个月来最高点。9月底马来西亚棕榈油库存环比增长6.93%,达到201.4万吨,为1月份以来的最高库存;9月份棕榈油产量为182.2万吨,环比裁减3.80%;出口量为154.3万吨,环比增长0.93%。

不外10月高频数据来看,马来西亚棕榈油已参预减产周期,但受到印度排灯节等影响,马来棕油出口发挥强盛,揣度10月库存难以有用集合,同期令吉疲软以及海外原油价钱坚挺,限定了棕榈油跌幅。据南部半岛棕榈油压榨商协会(SPPOMA)数据浮现,2024年10月1-25日马来西亚油棕鲜果串单产减少7.60%,出油率增多0.04%,棕榈油产量减少7.40%。据船运打听机构Intertek Testing Services数据浮现,马来西亚10月1-25日棕榈油居品出口量为1322325吨,较上月同期增多128854吨,增幅10.80%。船运打听机构Societe Generale de Surveillance(SGS)公布的数据浮现,马来西亚10月1-25日棕榈油居品出口量为1322325吨,较9月1-25日出口量增多110225吨,增幅11.25%.孤独教师公司Amspec Agri发布的数据浮现,马来西亚10月1-25日棕榈油出口量为1260033吨,较上月同期出口的1148592吨增多111441吨,增幅9.70%。

马来西亚棕榈油局(MPOB)称,马来西亚已将11月毛棕榈油的出口税升迁到9.5%,这是三年多来初次上调。上周MPOB称11月份的毛棕榈油出口税率为8%。2020年7月至12月,马来西亚曾豁免棕榈油出口税。自2021年1月起于今,出口税率一直保管在8%。字据新的税收结构,新奉告包括四个新的税级,当价钱卓绝4050令吉/吨时,最高税率为10%,而之前的最高税率为8%。

3.2

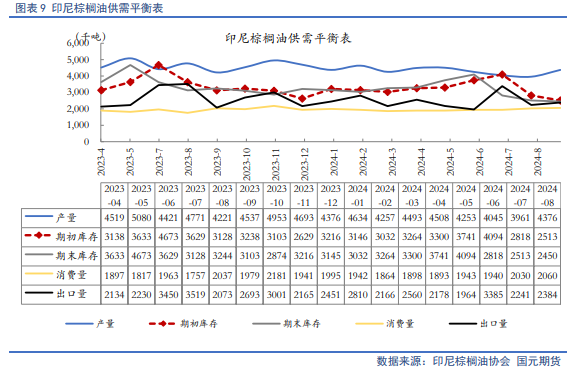

印尼棕榈油供需——建议出口促进策略

8月以来,印尼先后屡次发布策略转念及异日贪图,先后针对国内阛阓义务(DMO)以及生物柴油掺混贪图建议多项变化,对内行棕榈油价钱带来短期利多复旧。

其中针对国内阛阓义务,印尼贸易部示意,为了改善低价食用油的供应,印尼还是矫正了其棕榈油国内阛阓义务(DMO)贪图的公法,升迁了价钱上限。印尼将每升的价钱上限从14000印尼盾升迁到15700印尼盾(约合1好意思元),并将DMO策画从每月300000公吨转念为250000公吨。新公法莫得说起对出口配额的任何变更,面前出口配额设定为公司字据该贪图向当地阛阓供应棕榈油量的四倍。贸易部尚未立即回复相关新公法将怎样影响出口配额的评述肯求。

8月下旬,印尼方公布B40运转实施的时刻,即自2025年1月1日起,坚决制实施含有40%生物柴油的生物燃料油(BBM)圭臬,即B40。此前印尼自2023年2月1日起已实施B35强制策略,但尚未全面同步。动力和矿产资源部曾赐与实践实施的宽宏期,直至2023年7月31日。另外,8月,印尼官方发布对B50的预期,以减少棕榈油的出口,但未给出时刻线。

印度尼西亚贸易部将从10月25日起对棕榈油残渣(频繁用作生物燃料原料)实施出口许可条款。这些残渣包括废水浮油(POME)、高酸棕榈油残渣(Hapor)和空果束油(EFB)。印尼对棕榈油残渣实施出口许可,意味着即使是只出口棕榈油残渣的公司,当今也必须在国内阛阓销售植物油。出口公司可能会弃取从死守DMO限定的公司购买出口许可证,这将增多棕榈油残渣的出口资本。部分阛阓机构估量,字据面前的棕榈油价钱,新举措将导致棕榈油残渣出口资本增多约10~20好意思元/吨。

3.3

印度棕榈油供需——棕榈油入口环比大幅着落

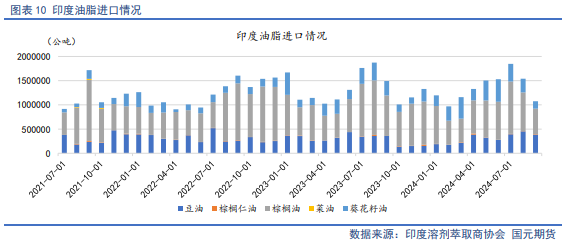

印度真金不怕火油协会(SEA)称,9月份印度植物油入口总量108.7万吨,为7个月来最低,环比裁减30%,同比裁减29%,主如若棕榈油入口大幅裁减,分品种来看,9月份棕榈油入口量为52.7万吨,较8月份的79.7万吨减少34%,为2月份以来最低;豆油入口量为38.4万吨,环比裁减16%;葵花籽油入口15.2万吨,环比着落46%,是2023年11月以来最低。

印度真金不怕火油协会(SEA)称,2023/24年度(11月到次年10月)头11个月,印度食用油入口量为1454万吨,比上年同期的1547万吨裁减6%。其中,棕榈油入口量817万吨,同比裁减10%;豆油入口量为310万吨,同比裁减12%;葵花籽油入口量同比激增近15%,达到327万吨。SEA揣度2023/24年度印度食用油入口总量1600万吨,低于上年的1650万吨。

印度真金不怕火油协会(SEA)数据浮现,10月1日印度食用油库存为245.4万吨,为近三个月来最低值,比9月1日的库存292.5万吨减少16.1%,较客岁10月1日的362.6万吨减少32.3%。其中,印度口岸的食用油库存总量为82万吨,低于一个月前的104.1万吨,亦然7月初以来的最低水平;通顺渠谈的食用油库存为163.4万吨,低于一个月前的188.4万吨,是一年多来的最低水平。

3.4

中国棕榈油供需——四季度库存保管低位

海关数据浮现,我国9月份棕榈油入口22万吨,同比减少58.5%;1-9月棕榈油累计入口206万吨,同比下滑33.3%;我国食用植物油入口量大幅着落主如若因为海外棕榈油价钱高企,入口握续倒挂,企业买船减少,棕榈油入口量昭着下滑。

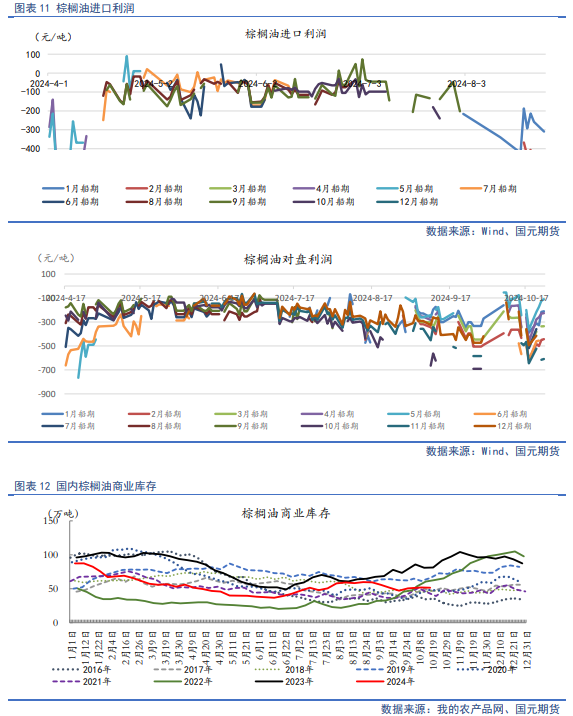

棕榈油入口利润倒挂限定后续买船,供应端压力后续有所缓解,不外由于豆棕价差握续走低导致国内棕榈油耗费恒久低迷,高价阻扰需求,尚未出现昭着节日效应,合座来看,棕榈油仍保管供过于求模式,据我的农居品网数据浮现,据Mysteel调研浮现, 适度2024年10月25日(第43周),天下重心地区棕榈油交易库存49.01万吨,环比上周减少2.58万吨,减幅5.00%;同比客岁91.76万吨减少42.75万吨,减幅46.59%。

四、菜油阛阓供需情况

4.1

内行菜籽供需——内行菜籽供需保管紧均衡

加拿大统计局示意,2024年加拿大油菜籽产量估量为1950万吨,较2023年的1919万吨增长1.6%,因为单产升迁对消了播撒面积略略裁减的影响。油菜籽单产揣度达到39.4蒲/英亩,同比增长1.8%。收获面积揣度为2180万英亩,比上年裁减0.4%。

加拿大农业部8月供需论说浮现,2024/25年度加拿大油菜籽产量预估不变,仍为1863万吨,高于上年的1833万吨。出口揣度为750万吨,较上月调高50万吨,也高于上年的686万吨。国内用量揣度为1140万吨,与上月握平。期初库存为240万吨,较上月预测值调高65万吨;期末库存223万吨,较上月上调13万吨。

澳大利亚油籽定约(AOF)8月份作物论说浮现,由于收获面积减少且各地区作物出路不一,揣度2024/25年度澳大利亚油菜籽产量543.5万吨,比上年度的580.2万吨减少6%。收获面积为324万公顷,比上年的359.6万公顷减少10%,比AOF6月份的预测卓绝3.6万公顷。分地区来看,新南威尔士州的油菜籽产量揣度达到167万吨,同比增长33万吨或25%。除新南威尔士州(NSW)外,其他通盘州的产量都将着落。

4.2

中国菜籽菜油供需——国内菜籽菜油供应富足

三季度初加拿大告示,对自华入口电动汽车加征100%附加税于2024年10月1日认真成功,将于2024年10月22日对部分自华入口钢铝成品加征25%附加税。据商务部9月3日音问,加方不顾多方反对和劝戒,对自华入口居品遴荐悔怨性的单边限定次序,中方对此热烈不悦、坚决反对,拟将加方相关作念法诉诸世贸组织争端贬责机制。9月9日,商务部公告,对原产于加拿大的入口油菜籽进行反推销立案打听。

据连年数据统计,连年国内油菜籽阛阓入口依存度较高,2020年至2023年,我国菜籽入口依存度由50%左右高潮至60%以上。2023年海关数据统计,2023年度国内菜籽入口总量为549.14万吨,其中自加拿猛入口菜籽总量为505.02万吨,占比达91.97%,为我国主要菜籽供应着手。

本年中国油菜籽入口量仍大幅攀升。海关数据浮现,中国2024年9月油菜籽入口量为80.6869万吨,环比增多35.69%,同比高潮151.17%,刷新历史最高水平,高于客岁12月创下的73.888万吨。加拿大依然第一大供应国,9月从加拿猛入口油菜籽78.3499万吨,环比高潮35.83%,同比增多161.76%。据Mysteel调研浮现,2024年10月国内入口菜籽量仍保管偏高水平,具体来看,沿海地区入口菜籽预估到港船数6条,菜籽数目约39万吨。

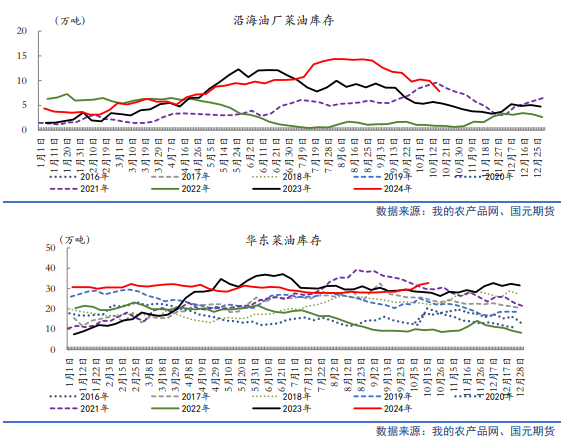

据Mysteel调研数据浮现:截止到2024年10月25日,沿海地区主要油厂菜籽库存为70.0万吨,较上周减少5.7万吨;菜油库存为6.55万吨,较上周减少1.3万吨;未实践条约为27.8万吨,较上周减少0.5万吨。截止至2024年10月25日(第43周),华东地区主要油厂菜油交易库存约32.55万吨,环比上周减少0.20万吨,环比减少0.61%。

五、行情预测

5.1

单边走势提醒

关于后市油脂单边行情,咱们合计11月油脂板块将保管高位整理走势,品种间延续分化运行。内行大豆运转参预南好意思援助季的供应预期主导周期,由于拉尼娜表象的概率增多,阛阓对巴西大豆能否延续丰产趋势存疑,揣度四季度将握续在短期降水较好与拉尼娜预期相博弈,与此同期,而好意思国大选增大了中好意思贸易关系的不深信性,对异日好意思豆出口转向的预期将复旧好意思豆价钱底部。棕榈油产地参预减产周期,国内也保管低库,基本面偏紧配景下棕榈油易涨难跌。菜系变数主要在于中加贸易关系,国内供需保管宽松执行,阛阓忧虑在于贸易摩擦后中国入口菜籽量的角落变化。另外,跟着元旦春节左近,油脂参预和解备货期,库存存在进一步收紧预期,提振价钱。

空洞来看,油脂单边揣度分化,豆棕、菜棕价差存在操作空间。操作上,11月豆油2501合约参考运行区间7800-8600;棕榈油2501合约参考区间8600-9500;菜籽油2501合约参考区间9000-9900。

5.2

套利契机提醒

(1)油粕比

不雅望。

(2)油脂间价差

作念缩豆棕、菜棕价差,具体策略方式油脂油料套利周报。

写稿日历:2024年10月29日

作家:刘金鹭

农居品分析师

期货从业阅历号:F03086822

投资究诘阅历号:Z0019372

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张靖笛