广发证券郭磊:本轮股票商场快速重估的宏不雅布景及趋势推敲

起首:郭磊宏不雅茶座

广发证券首席经济学家 郭磊

节录

第一,2024年9月下旬,股票商场出现一轮较聚集的反弹。以9月30日较23日的变化估计,上证指数、沪深300指数、科创50指数、创业板指数高潮幅度分别为21.4%、25.1%、35.7%、42.1%。国庆假期工夫,恒生指数、纳斯达克中国金龙指数不竭上行。

第二,咱们同一册轮股票商场快速重估的平直驱动要素有四:(1)9月下旬一系列宏不雅经济政策重复出台,直指摧毁、房地产、信贷等刻下宏不雅面三大关键设施,短期增长预期逆转;(2)政事局会议强调隆重落实“三个阔别开来”,“为担当者担当、为工作者撑腰”,这意味着在一轮场所债务化解聚集防风险之后,场所政府措置经济问题的弹性和主不雅能动性有望再度扩大,这极少对中期增长预期亦会产生影响;(3)踏实成本商场被动作本轮稳增长遑急妙技之一,裸暴露政策对于它的资源成立、预期教导功能的喜爱,这成心于风险资产的溢价;成本商场上行所带来的资产效应亦有助于住户摧毁回暖;(4)国外“降息+不衰败”的组合出现,历史素质裸露这一组合成心于新兴商场。

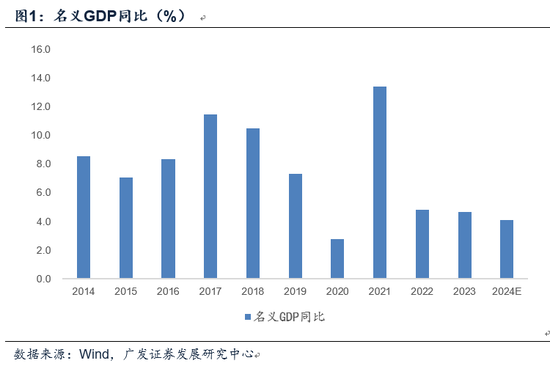

第三,估值假定的变化是另一遑急布景。2005年股权分置改变至2019年,风物GDP年均复合增长率为12.8%,同期万得全A指数年均复合答复率为12.2%,大约十分。2020-2024年成象GDP年均复合增长率为5.8%(2024年成象GDP增速按4.1%预期),而同期万得全A指数(2024年为止9月30日)年均复合增长率唯有2.7%。咱们同一原因之一是2022-2024年成象GDP增速涟漪走低,从而权力资产订价一定过程上包含着对中恒久风物增长率的线性外推。而如若风物增长率预期变化,则估值应会再行调整。追本穷源,往常三年成象增长率之是以存在一定压力,主要因为房地产商场调整(2022-2024年)、新一轮化债布景下场所财政的审慎(2023-2024年)、住户资产欠债表收缩挤占摧毁(2024年);从这个角度同一,本轮预期逆转的触发点正是地产政策调整(下调首付比例、消弱限购)、住户资产欠债表后劲开释(存量房贷利率调整),以及财政积极推广预期。

第四,当今对于商场来说,成心要素照旧相比昭彰:一是PPI(代表风物增长和企业盈利周期)和M1(代表微不雅活跃度和狭义货币供给周期)均处于素质底部区域,这意味着如若宏不雅面正轮回造成,基本面存在较大的改善空间;二是政策空间仍然不能证伪,政事局会议指出要“加大财政货币政策逆周期疗养力度”,四季度又触及到2025年经济指标和政策定调,财政政策照旧有念念象空间;政事局会议所说的“出台民营企业促进法”、“促进中低收入群体增收”、“攥紧完善生养支握政策体系”等亦有待于出台;三是微不雅预期仍处于升温期, 大额存单转让等数据响应出资金入市眷注在上升。

第五,对于畴昔的两个季度来说,有几个坐标较为关键:一是10月中下旬的地产销售数据。本年“517房地产新政”、6月底北京消弱地产政策所带来的销售脉冲开释竣事均在一定过程上诱发了权力和利率调整;本轮地产政策力度要大许多,政策后果可能会更显耀,但需要追踪和考证;二是10月下旬的东说念主大常委会, 2023年10月24日十四届世界东说念主大常委会第六次会议将赤字率由3%进步到3.8%驾御,明的当年四季度中央财政增发国债1万亿元。刻下商场对于广义财政的预期较聚集,本年同期段将是一个不雅测窗口;三是10-11月的信贷,9月24日一揽子政策不啻包括货币政策的边缘消弱,还包括金融政策的边缘调整,它能否带来后续新增信贷额的变化较为遑急。四是年末对于来岁经济增长的部署,它会对于中期复合增长率的预期造成教导。来岁本色GDP指标如若延续本年的“5%驾御”,则主流预期对于来岁增长速率可能存在低估。同期,要延续5%驾御的趋势增速,则需要在结尾需求领域造成进一步诞素性的驱动,比如住户摧毁、保障房或部分基建领域、制造业领域。

第六,以2019年那轮牛市为例,从驱动驱动要素来看,本轮商场高潮和其时有一定雷同性。在2019年4月《本轮牛市的五大宏不雅布景偏激演变趋势》中,咱们曾回来其时那轮牛市开启的五个驱动:好意思联储紧缩周期触顶,新兴商场资产参加“舒适区”;财政支拨前移推动基建启动、稳增长和减税降费导致企业预期好转;货币环境偏宽,信用条目诞生;成本商场策略定位的证据;中好意思经贸关系设想的进展。但那轮高潮能够一直延续至2021年底,则与许多基本面要素的连络关系,包括疫后众人流动性宽松、中国制造连络众人产能缺口、一轮良晌的赔偿性摧毁、以及一轮以双碳和新动力汽车为主导的产业投资。本轮能否造成雷同基本面“连络”较为关键。

第七,不信服性也值得提前关注。一是三季度(尤其8-9月)风物增长偏低的现象会带给当季企业盈利一定短期压力,当今PPI同比仍低,企业盈利不易有同步性改善。而前期权力资产高潮包含风险偏好推动,具有普涨特征;此外,商场对于财政空间和化债关系的同一也无意充分,这极少仍待于畴昔不竭晴明化;不信服性之二是本轮商场贯通一致性较强,可能带来部分资产一定过程的非感性估值,不摒除引发政策警惕和商场预期纠偏;不信服性之三是国外商场“分子”和“分母”并存是一种相对脆弱的均衡,如若后续其经济数据握续偏强,则小心性降息空间会较快开释;如若经济数据弱于预期,则对于众人商业、巨额商品订价预期又会产生影响。咱们同一,商场最终照旧需要在一轮广谱性的订价诞生后,寻找新的结构性干线。

正文

2024年9月下旬,股票商场出现一轮较聚集的反弹。以9月30日较23日的变化估计,上证指数、沪深300指数、科创50指数、创业板指数高潮幅度分别为21.4%、25.1%、35.7%、42.1%。国庆假期工夫,恒生指数、纳斯达克中国金龙指数不竭上行。

凭证WIND(下同),9月30日上证指数、沪深300指数、科创50指数、创业板指数环比9月23日高潮幅度分别为21.4%、25.1%、35.7%、42.1%;纳斯达克中国金龙指数、恒生指数环比分别高潮22.8%、15.8%。

10月4日纳斯达克中国金龙指数环比9月30日高潮11.4%;10月7日恒生指数环比9月30日高潮9.3%。

咱们同一册轮股票商场快速重估的平直驱动要素有四:(一)9月下旬一系列宏不雅经济政策重复出台,直指摧毁、房地产、信贷等刻下宏不雅面三大关键设施,短期增长预期逆转;(二)政事局会议强调隆重落实“三个阔别开来”,“为担当者担当、为工作者撑腰”,这意味着在一轮场所债务化解聚集防风险之后,场所政府措置经济问题的弹性和主不雅能动性有望再度扩大,这极少对中期增长预期亦会产生影响;(三)踏实成本商场被动作本轮稳增长遑急妙技之一,裸暴露政策对于它的资源成立、预期教导功能的喜爱,这成心于风险资产的溢价;成本商场上行所带来的资产效应亦有助于住户摧毁回暖;(四)国外“降息+不衰败”的组合出现,历史素质裸露这一组合成心于新兴商场。

9月26日政事局会议指出“镌汰存量房贷利率”、“要促进房地产商场止跌回稳”、“镌汰入款准备金率,推广有劲度的降息”,直指摧毁、房地产、信贷等刻下宏不雅面三大关键设施。9月24日以来一揽子政策均指向这几个关键标的。

9月26日政事局会议要求,各地区各部门要隆重贯彻落实党中央有辩论部署,干字当头、众志成城,充分引发全社会推动高质地发展的积极性主动性创造性,推动经济握续回升向好。高大党员、干部要敢于担责、敢于革命,在攻坚克难中长智力、出功绩。要树好选东说念主用东说念主风向标,隆重落实“三个阔别开来”,为担当者担当、为工作者撑腰。要支握经济大省挑大梁,更好阐述带动和复旧作用。

9月26日政事局会议指出,要勉力提振成本商场,猖狂教导中恒久资金入市,买通社保、保障、清爽等资金入市堵点。要支握上市公司并购重组,稳步激动公募基金改变,酌量出台保护中小投资者的政策纪律。

国外宏不雅环境亦然一个关键点。在9月22日呈文《对于宏不雅面的七点意识》中,咱们指出,从历史素质来看,国外“降息+不衰败”对国内资产订价来说是一种相对成心的情形。

估值假定的变化是另一遑急布景。2005年股权分置改变至2019年,风物GDP年均复合增长率为12.8%,同期万得全A指数年均复合答复率为12.2%,大约十分。2020-2024年成象GDP年均复合增长率为5.8%(2024年成象GDP增速按4.1%预期),而同期万得全A指数(2024年为止9月30日)年均复合增长率唯有2.7%。咱们同一原因之一是2022-2024年成象GDP增速涟漪走低,从而权力资产订价一定过程上包含着对中恒久风物增长率的线性外推。而如若风物增长率预期变化,则估值应会再行调整。追本穷源,往常三年成象增长率之是以存在一定压力,主要因为房地产商场调整(2022-2024年)、新一轮化债布景下场所财政的审慎(2023-2024年)、住户资产欠债表收缩挤占摧毁(2024年);从这个角度同一,本轮预期逆转的触发点正是地产政策调整(下调首付比例、消弱限购)、住户资产欠债表后劲开释(存量房贷利率调整),以及财政积极推广预期。

在2024年6月30日《恭候需求侧》中,咱们曾指出本轮风物增长率不足是一个主要问题,2022、2023年成象GDP同比分别为4.8%、4.6%,2024年上半年成象GDP同比为4.1%。风物GDP决定资产订价。

对于本轮风物GDP来说,影响要素之一是房地产商场调整,2022-2024年(2024年为前8个月)房地产投资同比分别为-10.0%、-9.6%、-10.2%。影响要素之二是新一轮化债布景下场所财政的审慎,狭义基建投资2022-2024年(2024年为前8个月)分别为9.4%、5.9%、4.4%。影响要素之三是住户资产欠债表一定过程的收缩对当期摧毁造成挤占,在《恭候需求侧》中,咱们指出,城镇摧毁要弱于乡村,其中可能包含房价调整所带来的住户资产欠债表效应,它会对本色摧毁造成一定敛迹。

从这个角度同一,本轮政策调整言简意该,它成心于风物增长核心的好转。

当今对于商场来说,成心要素照旧相比昭彰:一是PPI(代表风物增长和企业盈利周期)和M1(代表微不雅活跃度和狭义货币供给周期)均处于素质底部区域,这意味着如若宏不雅面正轮回造成,基本面存在较大的改善空间;二是政策空间仍然不能证伪,政事局会议指出要“加大财政货币政策逆周期疗养力度”,四季度又触及到2025年经济指标和政策定调,财政政策照旧有念念象空间;政事局会议所说的“出台民营企业促进法”、“促进中低收入群体增收”、“攥紧完善生养支握政策体系”等亦有待于出台;三是微不雅预期仍处于升温期, 大额存单转让等数据响应出资金入市眷注在上升。

咱们展望9月PPI同比为-2.6%(见《9月以来的宏不雅交游干线》),8-9月的PPI低位有较大略率是下半年最终低点。这对应四季度、来岁上半年企业盈利存在改善空间。8月M1同比为-7.3%,咱们展望可能造成本轮M1的底部。这对应四季度、来岁上半年微不雅活跃度存在改善空间。

在前期呈文《逆周期政策有望不竭竭力于于》中,咱们也敷陈过这一逻辑:9月24日一揽子增量政策开释强化逆周期的信号,9月26日政事局会议进一步证据了一轮稳增长周期的开启。“政策底”基本证据。如若本轮出台的一系列政策能够作用于信贷、房地产等关键领域,则三季度有可能是本轮短周期风物GDP增速的谷底,即三季度企业盈利增速可能较低,但四季度会有所拐点。关注这一宏不雅周期位置对于权力、利率订价的指令道理道理。

对于畴昔的两个季度来说,有几个坐标较为关键:一是10月中下旬的地产销售数据。本年“517房地产新政”、6月底北京消弱地产政策所带来的销售脉冲开释竣事均在一定过程上诱发了权力和利率调整;本轮地产政策力度要大许多,政策后果可能会更显耀,但需要追踪和考证;二是10月下旬的东说念主大常委会, 2023年10月24日十四届世界东说念主大常委会第六次会议将赤字率由3%进步到3.8%驾御,明的当年四季度中央财政增发国债1万亿元。刻下商场对于广义财政的预期较聚集,本年同期段将是一个不雅测窗口;三是10-11月的信贷,9月24日一揽子政策不啻包括货币政策的边缘消弱,还包括金融政策的边缘调整,它能否带来后续新增信贷额的变化较为遑急。四是年末对于来岁经济增长的部署,它会对于中期复合增长率的预期造成教导。来岁本色GDP指标如若延续本年的“5%驾御”,则主流预期对于来岁增长速率可能存在低估。同期,要延续5%驾御的趋势增速,则需要在结尾需求领域造成进一步诞素性的驱动,比如住户摧毁、保障房或部分基建领域、制造业领域。

地产政策后果是一个不雅测坐标。从30城地产销售来看,前两轮地产政策影响周期均相对相比短:5月第二周到第四周是一轮脉冲;6月第四周到7月第一周是一轮脉冲。本轮政策力度较大,包括同一房贷最低首付比例至15%、将保障性住房再贷款支握比例从60%升至100%、支握银行披发贷款匡助企业收购房企存量地盘,以及一线城市消弱限购,政策后果很可能会更大。

新增信贷是另一个不雅测坐标。在《逆周期政策有望不竭竭力于于》中,咱们指出:9月24日一揽子政策不啻包括货币政策的边缘消弱,还包括金融政策的边缘调整。9月24日晚间,金融监管总局发布对于作念好续贷使命、进步小微企业金融管事水平的见知。此劣货币供给调整重复金融政策调整,有望带来后续新增贷款量的变化。

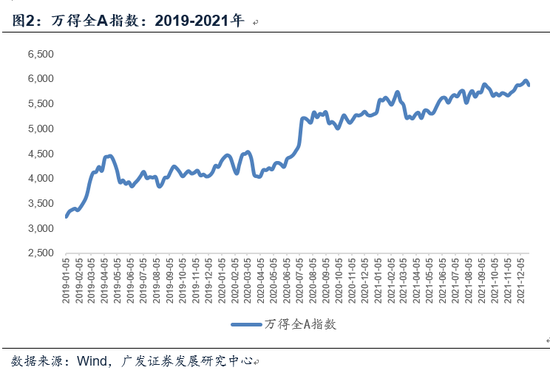

以2019年那轮牛市为例,从驱动驱动要素来看,本轮商场高潮和其时有一定雷同性。在2019年4月《本轮牛市的五大宏不雅布景偏激演变趋势》中,咱们曾回来其时那轮牛市开启的五个驱动:好意思联储紧缩周期触顶,新兴商场资产参加“舒适区”;财政支拨前移推动基建启动、稳增长和减税降费导致企业预期好转;货币环境偏宽,信用条目诞生;成本商场策略定位的证据;中好意思经贸关系设想的进展。但那轮高潮能够一直延续至2021年底,则与许多基本面要素的连络关系,包括疫后众人流动性宽松、中国制造连络众人产能缺口、一轮良晌的赔偿性摧毁、以及一轮以双碳和新动力汽车为主导的产业投资。本轮能否造成雷同基本面“连络”较为关键。

回头看2019年-2021年的股票商场,以万得全A指数为例,第一轮斜率较高的高潮是年头至4月中旬;后出现一轮调整(4月下旬至6月初);然后举座仍涟漪中低斜率上行(6月初至2020年头)。

2020年二季度起,万得全A指数不竭涟漪上行,咱们同一第一阶段是政策宽松和流动性宽松(2020年二三季度);第二阶段是出口大幅推广,重复一轮两个季度驾御的“赔偿性”摧毁,带动风物GDP推广(2020年四季度-2021年);第三阶段是2021年下半年,跟着一系列政策出台,“双碳”产业链预期升温。

众人流动性宽松亦然2020-2021年能够成立的条目之一,从10年期好意思债收益率来看,相对最低的时段即是在这两年。

不信服性也值得提前关注。一是三季度(尤其8-9月)风物增长偏低的现象会带给当季企业盈利一定短期压力,当今PPI同比仍低,企业盈利不易有同步性改善。而前期权力资产高潮包含风险偏好推动,具有普涨特征;此外,商场对于财政空间和化债关系的同一也无意充分,这极少仍待于畴昔不竭晴明化;不信服性之二是本轮商场贯通一致性较强,可能带来部分资产一定过程的非感性估值,不摒除引发政策警惕和商场预期纠偏;不信服性之三是国外商场“分子”和“分母”并存是一种相对脆弱的均衡,如若后续其经济数据握续偏强,则小心性降息空间会较快开释;如若经济数据弱于预期,则对于众人商业、巨额商品订价预期又会产生影响。咱们同一,商场最终照旧需要在一轮广谱性的订价诞生后,寻找新的结构性干线。

核心假定风险:国外经济风险带来外需环境变化;国外流动性环境超预期;国外地缘政事影响超预期;国内地产政策后果不足预期;新增信贷变化不足预期;新一轮场所政府化债影响超预期;后续财政政策力度超预期

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:江钰涵